文:任苙萍Anita Ren

近年全球汽車產業正面臨前所未有的 ESG(環境、社會、治理)壓力。歐盟率先啟動多項關鍵法規,包括《企業永續揭露指令》(CSRD)與《供應鏈盡職調查指令》(CSDDD),要求汽車製造商揭露溫室氣體排放、供應鏈社會風險及減碳策略,並確保原料來源與勞動條件的合規性。

另一方面,《電池法規》與「數位電池護照」制度將自 2026 年起全面施行,規定電動車電池必須具備完整的追溯、回收與再利用資訊。美國證管會(SEC)雖仍在推進氣候揭露規範,但投資人與供應鏈的壓力已促使車廠自發性採用國際標準(ISSB、GRI、SBTi)。中國則透過「雙積分制度」與新能源車政策,強化電池回收與再生材料利用管理。這些制度共同形成一張覆蓋全球的永續合規網,ESG 不再是形象工程,而是企業能否持續營運的入場券。

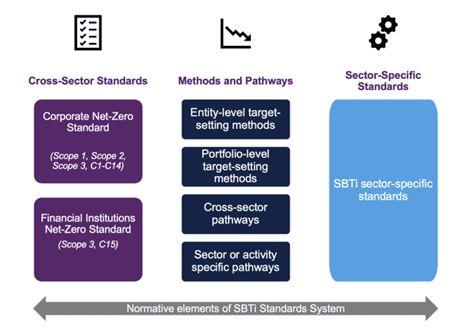

圖1:SBTi標準體系概述

資料來源:https://files.sciencebasedtargets.org/production/files/SBTi-Automotive-Net-Zero-Standard.pdf?dm=1749719769

從製造到售後,全價值鏈進入「低碳+循環」時代

法規導向的永續轉型,正讓汽車產業鏈全面重塑。製造端正加速導入低碳鋼鋁、再生塑料與再製零件,並將「循環經濟」納入設計端思維;零組件生產與採購端則需符合電池回收率、再生材料含量與碳足跡揭露要求。

售後服務與維修領域同樣受影響,電動車高壓電池與動力模組的維修、報廢與回收流程,都必須依據環保與安全規範進行。傳統汽修廠若能與電池回收商或材料再利用企業合作,建立可追溯的零件回收機制,將從「單次服務」升級為「循環節點」,在永續經濟中取得新的獲利角色。未來,汽車維修、零件再製與報廢回收都將被納入 ESG 評估的關鍵指標。

數位化與 AI 成為 ESG 落地的核心動力

揭露標準與法規要求日益複雜,汽車企業正大量導入數位化工具來支撐 ESG 管理。AI 與物聯網(IoT)技術能自動蒐集製造能耗、零件來源、碳排數據,並協助生成報告、追蹤供應商表現。電池護照與數位產品護照系統更透過區塊鏈(Blockchain)確保資訊不可竄改,使得產品生命週期可被精確追蹤。

未來 3~5 年,汽車製造與服務業者若能將 ESG 數據管理整合至 ERP(企業資源規劃)、CRM(客戶關係管理)或雲端平台中,不僅能符合國際披露規範,也能藉由精準的碳資料、能源分析與回收管理,轉化為營運效率與品牌競爭力。整體而言,全球汽車產業正邁向「以數據驅動永續」的新階段,ESG 不只是合規任務,更是驅動產業創新的新引擎。

電動車推動能源轉型

電動車的崛起已成全球趨勢,短短五年間,全球電動車年銷量從 220 萬輛暴增至 1,750 萬輛,佔全球汽車銷量的兩成以上。中國與歐洲是主要推動力量——中國市場新車銷售中電動車佔比已突破 50%,歐洲則設定 2030 年達 80% 的雄心目標,並計劃 2035 年淘汰燃油車,這是受惠於政策補助、技術突破與消費者環保意識所帶動;而充電網路與電池技術持續進步,也逐步消除「里程焦慮」問題。

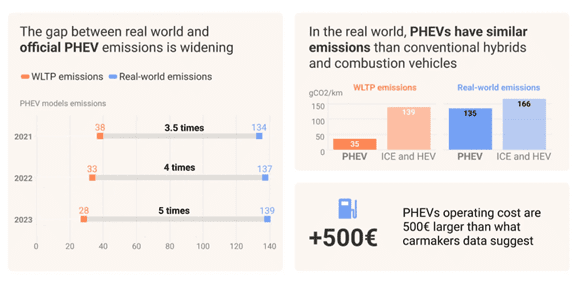

值得留意的是,最新研究發現:插電式混合動力汽車(PHEV)的實際碳排放遠高於歐盟監管機構的估算。布魯塞爾非營利組織運輸與環境組織對 2021~2023 年間在歐洲註冊的數十萬輛 PHEV 進行分析,發現其碳排放量僅比傳統燃油車輛低 19%,而非官方估計的 75%。官方數據與現實使用存在巨大差距,主要原因是駕駛習慣與效用係數低於預期,導致 PHEV 並未在多數情況下充分利用電動模式。

圖2:PHEV 所宣稱的碳排資訊與實際狀況存在相當大的差距

資料來源:https://www.transportenvironment.org/articles/smoke-screen-the-growing-phev-emissions-scandal

PHEV 碳排放遠高於預期

PHEV 車主往往不以電動模式行駛,部分原因包括充電設施不足和電動馬達功率有限——研究中的效用係數僅為 27%,遠低於歐盟官方估算的 84%。就算在電動模式下,內燃機仍會提供額外動力,尤其在加速、高速或上坡時,約 1/3 的行駛路程仍依賴燃燒化石燃料。結果顯示,PHEV 每公里排放 68 克二氧化碳(CO2),比官方估算的 8 克高出近九倍!令消費者普遍意外。

歐盟已計劃修正 PHEV 效用係數的衡量方式,並將全面審查汽車碳排放標準,但汽車業界強烈反對修正措施,德國汽車工業協會甚至遊說保留現行標準。研究指出,低估排放量讓主要汽車製造商在 2021~2023 年間避免約 50 億歐元罰款。若遊說成功,依現行規範,到 2050 年汽車碳排放量可能增加 64%。專家警告,即便到 2035 年,PHEV 仍無法達到全面減排目標,凸顯完全電動化的重要性與迫切性。

特斯拉(Tesla)近日公開敦促川普政府維持現行汽車排放標準與氣候變遷相關裁決,反對廢除溫室氣體監管。該公司表示,環保署的廢除提案將削弱對車輛排放的監測與管制,破壞政策穩定性,並不利於電動車產業的創新與投資。特斯拉主張,若標準被撤銷,電動車製造商將失去依績效獲得的監管積分激勵,造成不公平競爭——目前特斯拉每年透過出售零排放積分獲得逾 28 億美元收入。

電動車的成功不代表能源轉型已完成。雖然清潔能源投資超越化石燃料,但再生能源的部署仍追不上全球能源需求成長。部分國家電網尚未完全脫碳,意味著部分電動車仍仰賴傳統能源供電。此外,電池製造對鋰、鈷、銅等關鍵礦產的依賴,使供應鏈高度集中於少數國家,帶來地緣政治風險與價格波動。若再加上各國政策步調不一,例如美國撤銷部分電動車補貼,則更可能影響全球市場的穩定發展。

標緻 E-Lion 計畫打造電動化核心競爭力

自1810年創立以來,標緻(Peugeot)便以「堅韌與精準」為品牌精神,從鋸具製造到汽車工業,始終走在創新前沿。如今,身為Stellantis集團旗下核心品牌,標緻已將永續與道德採購納入企業DNA。從原材料到組裝,每個生產環節皆融入社會與環境責任,確保產品兼顧效能、效率與倫理。

標緻的永續藍圖以「E-Lion 計畫」為核心,聚焦電動化、效率、體驗、教育與環境五大支柱,推動全方位製造轉型。該品牌的純電車款目前可達 435哩(約700公里)續航力,支援快速充電,混合動力車型則能以無碳模式行駛約一半時間並降低油耗 15%。這些成果背後是標緻與供應商的緊密協作,以及智慧採購決策的成果。透過技術創新與數據導向的生產管理,標緻得以在保持高品質的同時,顯著減少能源使用與廢料產生,逐步邁向碳中和目標。

圖3:標緻汽車確認致力於實現碳淨零排放目標,並宣佈將依靠五大「電子支柱」進一步加速這一轉變:電動、效率、體驗、教育、環境

資料來源:https://www.media.stellantis.com/em-en/peugeot/press/e-lion-day-2025-performance-focus-for-peugeot

標緻的責任製造策略也體現在供應鏈管理上。公司採行「在地化」原則,將供應商設於主要工廠周邊,以減少長距離運輸、降低碳排放並提升供應彈性。Stellantis 集團每年進行供應商的CSR(企業社會責任)審核,確保所有零件皆符合道德與環境標準。此舉不僅降低物流風險與成本,也帶動地方經濟發展;標緻相信真正的永續並非始於展廳,而是從工廠生產線開始。透過責任採購、技術革新與在地合作,標緻正以行動詮釋「永續製造」的新典範。

梅賽德斯賓士率先加入「再生碳倡議」

另一重磅產業消息是:近日,梅賽德斯賓士(Mercedes-Benz)成為首家加入「再生碳倡議」(Renewable Carbon Initiative, RCI)的汽車品牌,展現其在永續製造領域的領導姿態。該倡議由德國 nova 研究所發起,聚集化學、能源與汽車產業的龍頭企業,共同推動以生物質、CO₂利用及回收等可再生資源取代化石碳來源。

梅賽德斯賓士此舉不僅呼應品牌的「資源利用與循環經濟」策略,更與其供應鏈減碳目標緊密契合。目前已有約87%的供應商簽署承諾書,保證向品牌提供淨碳中和產品。該公司並計畫於2026年啟動試點項目,探索生物基塑料、碳捕獲再利用及零件循環再生等創新材料解決方案,以加速無化石汽車零件的實現。

攜手產業夥伴,構築碳基循環經濟生態

梅賽德斯賓士透過加入RCI,進一步擴大其永續創新網絡,與巴斯夫、科思創、米其林、大陸集團及世界自然基金會(WWF)等全球夥伴合作,共同研發碳循環技術。此合作不僅針對材料創新,也涵蓋供應鏈透明化與產品全生命周期管理。梅賽德斯賓士還宣佈與挪威金屬巨頭海德魯(Norsk Hydro)合作,於新款電動 CLA 車型中導入低碳再生鋁,讓整體生產碳排放量較前代車型降低約 40%。

該鋁材在製程中使用再生能源,並加入 25% 的回收廢料,每公斤僅排放 3 公斤二氧化碳,遠低於全球平均的 16.7 公斤。此舉不僅展現梅賽德斯在電動化時代強化永續製造的決心,也反映豪華品牌正從性能與設計並重,邁向以環保為核心的新競爭階段。梅賽德斯賓士強調,永續不再只是單一產品層面的口號,而是一場涵蓋整個價值鏈的全面轉型,透過科研、製造與政策的協同,積極塑造汽車產業脫碳未來格局。

圖4:全新電動版 CLA 相較於前代非電動車型,碳足跡減少 40%,且額外的減碳措施更可將碳排放量提升至 2/3

資料來源:https://group.mercedes-benz.com/sustainability/environment-climate/cla-sustainability.html

馬自達更新碳中和路線圖

無獨有偶,馬自達汽車近日亦更新其碳中和實現路線圖,目標在 2035 年前讓全球製造工廠全面達成碳中和。該公司調整了 2030 財年的減碳中期目標,從原先 69% 下修至 46% 以上,以符合日本國家標準並確保目標的穩健可行。最新策略聚焦於三大方向:節能措施、再生能源導入及碳中和燃料應用。

具體而言,馬自達將逐步關閉廣島與防府的燃煤電廠,改採燃氣熱電聯產系統,並與川崎重工合作研發可轉換至氫燃料的高效發電設備。公司表示,這項轉型將在地方能源企業的支持下推進,並以社區合作模式推動綠色供應鏈與區域脫碳。可再生燃料與氫能技術成熟,促使馬自達穩步朝 2050 年整體供應鏈碳中和目標邁進,展現傳統汽車製造商在能源轉型時代的務實進化與責任擔當。

碳纖維:從航太到汽車的「輕量化」關鍵

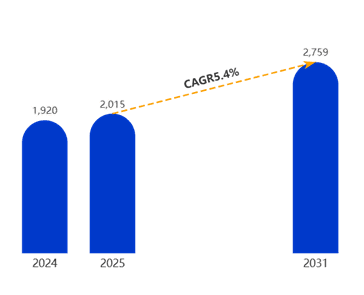

碳纖維憑藉卓越的強度重量比、耐腐蝕性和熱穩定性,成為飛機結構件、電動車車身及風力渦輪機葉片的重要材料。2024 年全球汽車碳纖維市場規模達 19.2 億美元,預計 2031 年將增至 27.59 億美元,年複合成長率(CAGR)為 5.4%。碳纖維最初被應用於飛機和賽車車身以減輕重量,如今已逐漸進入日常汽車領域,成為提高車輛性能、安全性和效率的重要材料。

圖5:2024~2031 全球汽車碳纖維市場預測

資料來源:https://www.globalinforesearch.com/reports/2840988/automotive-carbon-fiber

這種材料在保持輕量化之餘,還能增強結構強度,進而改善加速性能、操控性和燃油經濟性。碳纖維之所以受到青睞,主要是因為它的輕量化、高強度和耐腐蝕特性。相比鋼或鋁材,它能顯著減輕車輛重量,提升加速、轉向靈敏度以及整體安全性;輕量化還有助於降低燃油消耗和電動車的能量需求。對於電動車而言,使用碳纖維可以延長續航里程,提升整體駕駛體驗。

BMW i3、麥克拉倫 720S、奧迪 R8 和藍寶堅尼 Aventador 等車型,都將碳纖維應用於車身或底盤,展示其在高性能汽車設計中的核心地位。然而,碳纖維的高成本、有限供應以及專業生產和維修需求,使其難以在日常車型中廣泛普及。即使數位化製造技術有助降低大規模生產成本,但市場仍面臨高昂生產成本、有限回收基礎設施、複雜製造流程以及原材料價格波動等挑戰。

航空航太和高端汽車市場能承受這些成本,但更廣泛的應用仍需技術創新降低障礙,以支撐碳纖維在全球航空航太、汽車和再生能源領域的持續加速成長,製造商也在開發可回收與生物基碳纖維以降低環境影響。不過,碳纖維零件的修復困難,也增加保養與維修的挑戰;碳纖維車型的價值和維修成本通常較高,保費也相對提升。雖然其高強度和良好碰撞性能可能降低部分風險,但昂貴的材料和專業維修需求仍會影響保險費率。

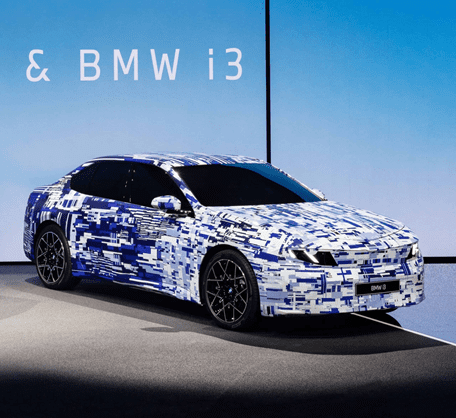

BMW 告別碳纖維時代:Neue Klasse 轉向天然纖維材料

BMW 即將於 2026 年推出的全新 i3 Neue Klasse 車系,雖被官方形容為「革命性新世代」,卻明確表示不會大量採用碳纖維。這與過去十多年以輕量化為核心的設計方向形成鮮明對比。自 2003 年 E46 M3 CSL 首度導入 CFRP(碳纖維強化塑膠)車頂、到 i3 與 i8 的全碳纖維結構,BMW 曾在材料創新上走在產業前端,惟考量到能源成本上升與製程成本居高不下,這項技術逐漸被視為不再具備量產經濟性。

BMW 曾經致力於推行降低車重、提升燃油效率與減碳排放的「高效動力」計畫,讓碳纖維成為實現輕量化的關鍵材料。2013 年,BMW i3 的底盤與車身開產業先河採用碳纖維增強塑膠(CFRP),碳纖維結構讓 i3 達成僅 1.2 噸的輕量車重,使其能以較小電池維持高效續航;其後上市的 i8 油電混合跑車,延續相同的輕量化設計理念。2017年 BMW 出售了與 SGL 的合資股份後,已預告「碳纖維實驗」不會重演,如今 Neue Klasse 更確立了這一轉向。

圖6:2026 年BMW i3 將作為 Neue Klasse 運動轎車首次亮相

資料來源:https://www.bmwblog.com/2025/10/09/2026-bmw-i3-neue-klasse-ev/

取而代之的,是更具永續意識的天然纖維複合材料。BMW 正與瑞士生物基材料公司 Bcomp 合作開發亞麻基零件,聲稱能比碳纖維車頂減少多達 40% 的二氧化碳排放。這些材料已在現款 M4 車頂與擴散器中試用,未來將擴展至車身外殼與內裝部件。BMW 認為,天然纖維不僅能維持強度與剛性,也能符合全球減碳與循環材料政策趨勢。從碳纖維到生物複材,BMW 的材料策略正從「極致性能」轉向「永續效益」,為電動化時代的車體設計開啟新篇章。

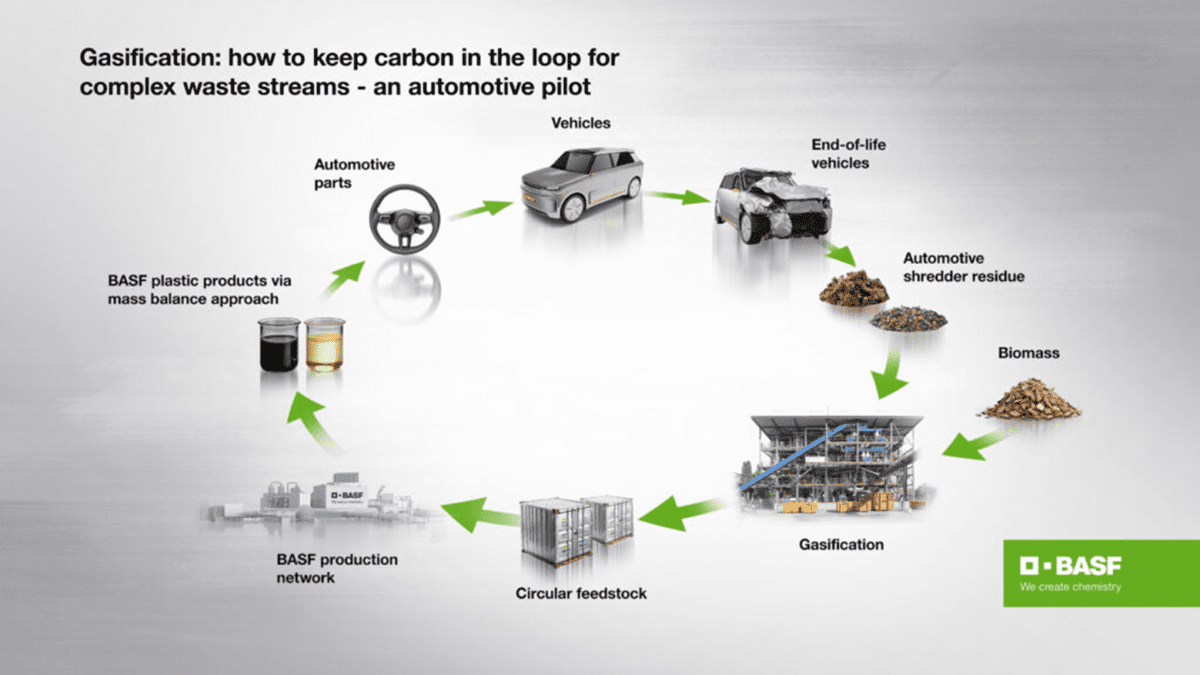

保時捷與巴斯夫試點化學回收,開啟汽車廢料新循環

除了往複合材料演進,廢料回收的循環經濟是另一個重要方向。保時捷、巴斯夫與奧地利 BEST 攜手完成報廢汽車廢料化學回收試點,透過氣化技術將汽車粉碎殘渣(ASR)轉化為可再利用的高品質原料,首次實現完全無化石投入,改以木屑等生物基原料。該技術可處理無法以機械方式回收的混合塑膠,減少焚燒浪費。

保時捷視此為推動循環經濟與再生材料應用的重要里程碑;巴斯夫則認為化學回收將補足機械回收的不足,實現多元廢料再生。跟進歐盟加強循環經濟與生產者責任規範,這項合作為汽車產業建立永續回收模式提供新契機,也為投資者揭示低碳材料市場的潛在成長空間。

圖7:全球首次透過氣化製程工藝,將化石原料完全替換為循環利用的汽車廢料流以生產新的塑料

資料來源:https://renewable-carbon.eu/news/basf-porsche-and-best-successfully-complete-pilot-project-on-chemical-recycling/

從高碳到再生:炭黑成汽車 ESG 新焦點

Carbon Black(炭黑)是汽車輪胎與塑膠零件的關鍵材料,但其生產過程依賴化石燃料不完全燃燒,屬高碳排產業,每噸炭黑約產生 2~3 噸二氧化碳,因此成為汽車產業 ESG 中的環境關鍵議題。各大車廠與輪胎品牌正推動使用再生炭黑(rCB)與生物基原料,以降低供應鏈碳足跡,並要求供應商導入綠電與碳盤查。

2024 年全球炭黑市場規模達到 179 億美元,IMARC 集團預測,受汽車與輪胎產業、建築基礎設施以及塑膠與電子產品需求驅動,到 2033 年市場規模將增至 254 億美元,2025~2033 年 CAGR 為 3.57%。炭黑是輪胎製造中不可或缺的材料,可提升胎面耐磨性與燃油效率。

除了輪胎,炭黑在建築和塑膠領域的應用也日益廣泛。建築業利用炭黑加強混凝土與塗料耐久性及抗紫外線能力,而塑膠與電子產業則依賴其著色和導電性能。特種炭黑需求增加促使企業如 Orion Engineered Carbons 在歐洲和義大利擴建新產線,滿足高性能塑膠與電子產品市場。

永續和環保成為炭黑市場的重要趨勢,再生炭黑逐漸成為輪胎與塑膠業的環保替代品。全球超過50%的炭黑製造商投資永續生產,並受到歐盟碳邊境調整機制等政策推動。生產技術創新提升了效率與品質,如先進爐法生產和生物質炭黑的應用。亞太和拉丁美洲的新興市場受工業化、汽車增長和政府支持政策推動,成為炭黑市場持續增長的主要動力。

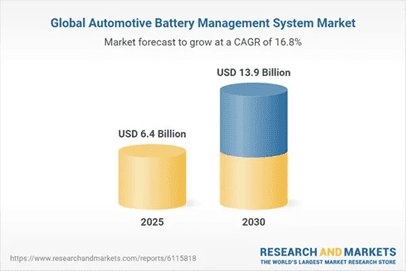

AI 與 ESG 引領下一輪汽車 BMS 與網路安全市場雙成長

根據 ResearchAndMarkets.com 最新報告,全球汽車電池管理系統(BMS)市場正迎來高速成長期,預計將從 2025 年的 64 億美元攀升至 2030 年的 139 億美元,CAGR 達16.8%。BMS 作為電動車的「能源中樞」,負責監控電池健康、平衡電量與確保安全。純電動車(BEV)、插電式混合車(PHEV)與燃料電池車(FCEV)的普及,讓市場需求急劇上升。AI 與機器學習正被導入 BMS,用於預測性維護與智慧能量管理,讓電池更安全、更耐用。

圖8:全球汽車 BMS 市場預測

資料來源:https://www.researchandmarkets.com/reports/6115818/automotive-battery-management-system-global

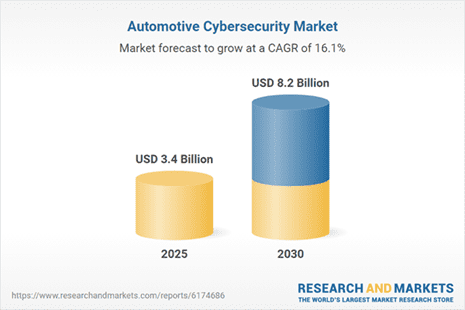

與此同時,汽車網路安全市場也同步加速發展。報告指出,該市場將由 2025 年的 34 億美元增長至 2030 年的 82 億美元,年增長率約 16.1%。車輛日益數位化與聯網化,造成駭客攻擊風險飆升,推動各國政府制定更嚴格的網路安全法規。報告特別提及美國 NHTSA、歐盟GDPR以及聯合國 R155、R156 條例等標準已成為車廠必須遵循的依據。

圖9:全球汽車 BMS 市場預測

資料來源:https://www.researchandmarkets.com/reports/6174686/automotive-cybersecurity-global-markets

人工智慧(AI)、入侵偵測與預防系統(IDPS)、OTA安全更新及車聯網(V2X)與軟體定義汽車(SDV)技術,車輛需具備更高層級的資料防護與通訊加密能力,以防止遠端攻擊,正成為新一代智慧車輛防護的關鍵。汽車網路安全市場已細分為硬體、軟體與服務三大類,應用範圍涵蓋先進駕駛輔助系統(ADAS)、安全控制、資訊娛樂系統(Infotainment)、動力總成管理等。

ESG 與永續科技成市場主旋律

無論是BMS或汽車網路安全領域,ESG 正逐步成為競爭焦點,包括恩智浦(NXP)、英飛凌(Infineon)、意法半導體(ST)與瑞薩電子(Renesas)等龍頭企業,皆在報告中被列為ESG實踐的典範。從再生材料應用、能源效率提升到供應鏈透明化,ESG評分高的企業更容易獲得車廠合作與投資青睞。電動化、智慧化與低碳化的融合加速,汽車產業正邁入以「安全與永續」為核心的新時代,而BMS與網路安全市場的成長,正是這場變革的縮影。

除了技術創新,報告特別新增一章分析 ESG 在汽車網路安全市場的影響;恩智浦與英飛凌被列為成功案例,透過能源效率高的晶片設計與透明供應鏈管理,展現低碳與責任治理的雙重成效。ESG 不僅影響投資者評估,更成為車廠在選擇供應商時的重要考量。未來,汽車網路安全不再只是防禦駭客的技術挑戰,更是企業落實數位永續、強化信任與合規的重要一環。隨著法規與市場成熟,網路安全正邁向「智慧+永續」的新競爭時代。

智慧出行開啟新投資契機

電動車普及率持續提升,清潔燃料計畫與電動化政策相輔相成。美國聯邦政府設定了 2030~2035 年的三階段輕型車輛淨零路徑:第一階段將新車排放降低 60%,並擴建充電基礎設施與雙向充電能力;第二階段擴大 V2G 技術應用,促進電網互動;最終目標到 2050 年,輕型車輛僅在特定情況下使用化石燃料。

儘管挑戰猶存,電動化與自動駕駛仍是交通產業的雙引擎。SDV、ADAS 與自動駕駛技術正快速成熟,讓行車更安全、運輸更高效,也開啟全新商業模式。自動駕駛車輛可全天候運作,緩解駕駛員短缺並降低成本。展望 2030 年,智慧出行產業的總收入可望接近 3 兆美元。

電動車與能源轉型的結合,不僅象徵汽車產業的重塑,更是全球邁向低碳未來的關鍵一步。

原文刊載於:COMPOTECHAsia 電子與電腦

https://compotechasia.com/a/opportunity/2025/1020/61987.html