文:任苙萍 Anita Ren

短短幾日間,美國「對等關稅」(Reciprocal Tariffs)的戲劇性演出,讓全球產業及金融市場宛如經歷了一場人造海嘯。

與此同時,今年 4 月初白宮另一紙《保護美國能源免受政府過度干預》的行政命令,指示美國司法部針對各州應對「氣候變遷」或涉及「環境、社會和治理」(ESG)舉措的政策「採取一切適當行動」阻止執行;不僅如此,川普還下令支持煤炭開採和燃煤發電廠,以提高電網可靠性和人工智慧(AI),無疑成為淨零減碳路上的絆腳石。

圖1:晶片可能成為下一波關稅談判標的

美國帶頭作梗,ESG 行程遇逆風

ESG 的「不祥之兆」其實早現端倪。川普 2.0 粉墨登場不久,即宣佈二度退出《巴黎氣候協定》和其他國際氣候義務,並全面暫停聯邦政府對氣候計畫的資助;風行草偃,美國證券交易委員會(SEC)亦放棄捍衛強制性氣候風險揭露規則。

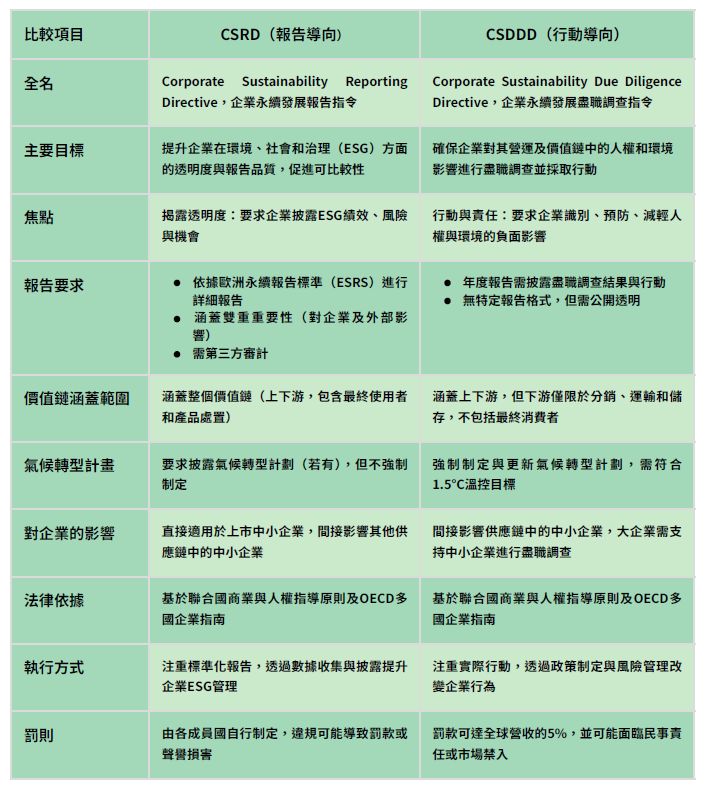

無獨有偶,澳洲聯盟黨也表示,如果當選將尋求廢除早先證券和投資委員會(ASIC)關於永續性資訊揭露的新監管指南;而向來是 ESG 前鋒的歐盟,也宣佈推遲 《企業永續發展報告指令》(CSRD)和《企業永續發展盡職調查指令》(CSDDD)的永續性報告。

表1:歐盟CSRD與CSDDD比較

資料來源:筆者整理製作

歐洲證券和市場管理局(ESMA)根據金融基準對 ESG 揭露進行合規性審查後發現:缺乏對某些 ESG 因素的定義和計算的具體指導方針、基本假設和方法,導致基準和基準管理員之間的計算和揭露實踐不一致,恐阻礙投資者比較基準的能力,故建議進行修改以簡化揭露規則。

此次審查旨在評估基準管理機構如何遵守 ESG 揭露要求,以便投資者比較基準的 ESG 特徵,並旨在幫助提高透明度和防止漂綠行為,ESMA 將繼續與各國監管機構和歐洲政策制定者合作採取後續行動,包括使用工具「促進對 ESG 披露的有效、合理和一致的監管」。

歐盟放慢 ESG 步伐,監管再添不確定性

新計畫旨在簡化法律範圍,並將下一波 CSRD 報告公司(包括非歐盟實體)和 CSDDD 報告的第一個申請階段推遲到 2028 年。

歐盟委員會通過的簡化綜合方案,提議將提交公司信用報告的員工人數門檻提高到 1,000 人,並修改標準以「大幅」減少公司需要收集的數據點數量。這個提高員工門檻的舉措,預計將讓大約 80% 的公司得以逃過 CSRD 規範。

不可否認,如果忽視 ESG 標準,將會增加轉型失敗的風險(無論是對實體經濟還是金融市場);但在商言商,誠如《路透社》說的坦白:「ESG 倡議者需要面對現實:市場追隨價值,而非美德」,大部分的商業規則都必須實現公司和市場價值最大化,才有持續推進的空間,一旦政治變得困難或情緒改變時,通常會對前景形成一定阻力。

有鑑於監管不確定性,一些全球龍頭企業已開始見風轉舵,暫停或撤回他們的永續發展承諾,微軟、聯合利華、英國石油和沃爾瑪等公司近期已撤回 ESG 政策及參與自願氣候倡議,例如,淨零資產管理者倡議和淨零銀行聯盟。

英國石油公司停止在西班牙生產清潔航空燃料的計畫,放緩清潔能源轉型步伐;國際回收集團(IRG)也宣佈由於川普總統削減聯邦資金和關稅等原因,將取消位於賓州伊利市的塑膠廢物處理設施計劃。然而,這種「撤退」卻可能會對企業聲譽和長期財務風險管理產生影響。

ESG 短空長多,Google 砥礪前行

雖然一些公司正在退出備受矚目的 ESG 投資項目,但投資人對 ESG 和永續發展數據的需求仍在持續成長,未能揭露重大ESG風險的企業可能會在長期內陷入不利境地。CSRD 就是一種價值衡量工具,為數千家歐洲公司提供一致、可比較且可信的 ESG 數據。

對於尋求使投資組合符合永續金融揭露條例(SFDR)的機構投資者來說,這是期待已久的基礎。即使,這個基礎目前看起來沒那麼穩固。ESG 是一個評估長期風險(包括氣候變遷帶來的風險)的架構,隨著海平面上升和極端天氣加劇,ESG 的倒退可能會削弱企業排放的透明度,並延遲本已脆弱的清潔能源轉型。

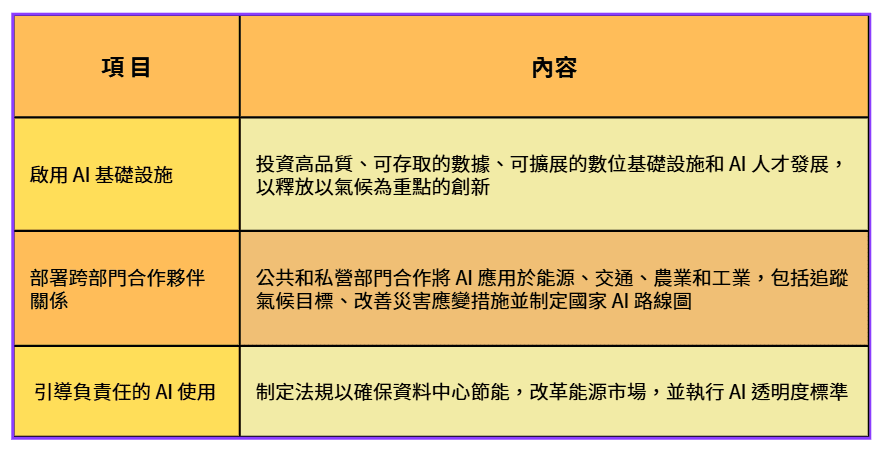

事實上,在這看似 ESG 不利時機的當口,仍有先瞻企業選擇繼續前行——谷歌(Google)宣佈將借助 AI 協助歐盟實現氣候中和。Google 在最新的政策路線圖《人工智慧:實現歐洲氣候目標的機會》主張,AI 可成為歐洲脫碳、競爭力、彈性和安全的重要工具,由其所驅動的效率可減少 20~40% 的歐盟大型建築能源使用量,到 2030 年,AI 可減少 5~10% 全球溫室氣體排放量。

這個數值相當於整個歐盟的年排放總量,未來十年內,生成式 AI(GenAI)可為歐洲帶來 1.2 兆歐元的經濟成長。Google 強調,更好的數據存取、基礎設施、技能發展和負責任的 AI 部署可以幫助最大限度地發揮該技術對歐洲的益處,在正確的政策支援下,AI 不僅僅是一種數位工具,還可以成為歐洲的氣候和經濟加速器。

表2:Google 建議政策制定者採取三項策略行動

資料來源:Google《人工智慧:實現歐洲氣候目標的機會》

關稅 vs. ESG 異曲同工:另類貿易壁壘

隨著 AI 、電動車和加密貨幣等能源密集資料中心的興起,美國的電力需求在過去二十年中首次出現上升。智庫 Ember Energy 報告指出:2024年清潔能源佔全球電力供應的40%,過去三年,太陽能發電能力翻了一番,太陽能發電場連續20年成為全球成長最快的能源。太陽能已成為全球能源轉型的引擎,結合電池儲能已成一股勢不可擋的力量,而水力發電在全球可再生能源中佔據重要地位。

儘管川普試圖促進煤炭行業發展,但根據美國能源資訊署的數據,煤炭發電量佔美國發電量的比例,已從本世紀初的一半以上,下降至不到20%。同時,太陽能和風能的利用也在成長,鑽井技術也被用來開採更多的天然氣。《通貨膨脹削減法案》(IRA)引發了美國再生能源的大規模擴張,川普政府是否會因為對永續性投資的意識形態反對而叫停?絕對是值得追蹤的焦點。

「對等關稅」與「反 ESG」(anti-ESG)乍看之下是兩個不同領域的概念,但實際上它們之間有某些間接的關聯性:都可以成為大國手中權力博奕及貿易壁壘的籌碼:

1.保護主義 vs. 反全球化:

主張對等關稅的政治勢力通常也站在反 ESG 立場,因為他們都認為全球化、氣候政策與跨國治理架構侵害本國利益;

2.上述族群傾向推崇「國家利益優先」,傾向將外來 ESG 規範(如歐盟碳邊境調整機制CBAM)視為一種「類」貿易壁壘,進而主張報復性關稅。

在貿易談判中,這種「反 ESG」的立場可能與對等關稅策略結合,作為反制手段。美國部分政界勢力主張對歐盟產品課以對等稅負,以還擊歐盟 CBMA 徵收碳稅,或是美國紅州一連串反ESG措施,包括禁止退休金投資ESG金融產品並限制進口綠色標準產品。

圖2:ESG 亦被視為貿易博奕籌碼

商場瞬息萬變,機會留給準備好的人

簡單來說,關稅與 ESG 擁有相似的立場源頭及政策邏輯,兩者可能相互為用:美國本土借反 ESG 的民氣可用,支援對外以關稅、反制 ESG 進口門檻,對產經未來發展影響甚鉅,政策與企業皆有必要保持高度警愓。ESG 有成為對外貿易隱形門檻之姿,政府部門應針對他國 ESG 規範進行評估,避免在毫無準備的情況下,遭遇出口壁壘,可行作法如下:

1.將 ESG 納入風險管理,而非單純形象管理:

企業若忽略 ESG 要求,恐遭拒單、品牌受損、投資退場等風險,企業應設立「ESG 風險評估機制」,如:出口國的 ESG 法規掃描、供應鏈碳排查核;

2.應對「反 ESG」浪潮的兩面性市場:

對於某些反 ESG 思潮盛行的區域(如美國紅州、部分開發中國家),企業需因地制宜、發展「市場雙軌 ESG 策略」,一邊滿足高標 ESG 客戶(如歐盟、北歐),一邊維持「效益導向」溝通策略面對反 ESG 市場;

3.預先評估貿易對等關稅風險:

若台灣出口產品因 ESG 被他國課稅或排除(如 CBAM),企業須主動分析是否遭反制,與產業公協會合作建立「關稅風險模擬系統」,模擬 ESG 政策變動下的進出口稅負變化。

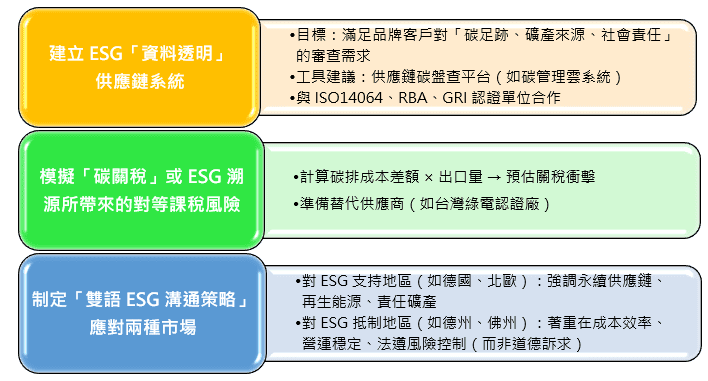

就表象看,現階段 ESG 氛圍確實受到一定程度壓抑,但國際相關規範火種未熄——歐洲並沒有放棄 ESG,而是在重新包裝它;而台灣國發會、經濟部與環境部亦相繼表態支持淨零企業,身在局中的企業仍不可輕忽,尤其是電子資訊業特別容易受到供應鏈透明、碳足跡要求與地緣政治牽動,非常適合設計一套「雙軌應對策略」。

圖3:企業面對關稅及 ESG 的可行「雙軌應對策略」

資料來源:筆者整理製作

劍橋大學永續發展領導研究所發表的一篇新論文《顛覆時代的競爭》亦論述:到 2035 年,永續產業將不再是例外,它們將成為推動全球市場的主導力量。從能源到金融到食品生產等各個領域,引領轉型的企業將蓬勃發展,而落後的企業則會被邊緣化或滅絕。

將政策與商業創新結合的政府將使國家變得更具競爭力,而那些抵制的政府將陷入經濟停滯。資本主義最強大的特徵「創造性破壞」,即將被釋放;而正是混亂的時刻,遊戲規則才會被改寫,為那些果斷採取行動的人創造機會。

這正是企業現在應該加大力度的原因——為了自身的利益。市場轉型不可避免,而企業如果無法接受這種轉型,就會面臨巨大的破壞性風險。

荷蘭銀行:對消費者和企業來說,永續轉型將更便宜

荷蘭銀行日前發佈的報告即堅定宣示:在這個充滿關稅、戰爭和通貨膨脹的世界裡,永續性和氣候變遷看似已經失去意義;但根據最新的歐洲晴雨表,歐洲家庭認識到氣候變遷對他們生活的直接影響,並認為歐盟的氣候倡議是必要的。

此外,過去十年,碳定價相關成本大幅增加了各部門的支出,預計隨著歐盟排放交易體系的實施,這筆成本將進一步上升。荷蘭銀行認為,美國貿易戰可能反而會對歐洲的能源轉型產生正面的外溢效應,降低成本並提高投資轉型技術的獲利能力,建議企業應繼續優先考慮永續發展目標,並試圖為永續發展建立商業案例(https://www.abnamro.com/research/en/our-research/esg-economist-is-there-a-business-case-for-sustainability)。

最後從經濟角度來看,永續性是否仍有商業價值?可從兩個不同的角度探討:ETS 和宏觀經濟環境。多年來,歐盟實施了兩套旨在減少溫室氣體排放的限額與交易體系:歐盟排放交易體系(EU-ETS)和 EU-ETS 2——這兩套體系功能相似,但針對的領域不同。

EU-ETS 涵蓋發電、重工業、航空和國際航運的排放,而 EU-ETS 2 則涉及道路運輸、建築和其他輕工業的排放,目標是每年以 4.3% 的線性減排係數(ETS1)和 5.15% 的線性減排係數(ETS2)減少排放量,這也應有助於提高排放許可的交易價格。

荷蘭銀行堅信,受三個關鍵因素驅動:監管、消費者偏好和獲利能力,就算前期投資巨大,但房地產公司的節能改造由於預期節省能源成本而具有經濟吸引力。除了 ETS 是一項政府政策且並不適用於所有行業或企業之外,我們還應該評估宏觀環境是否仍然允許透過投資更多清潔/綠色技術來獲得積極的經濟效益。

原文刊載於:COMPOTECHAsia 電子與電腦 https://compotechasia.com/a/opportunity/2025/0421/60479.html